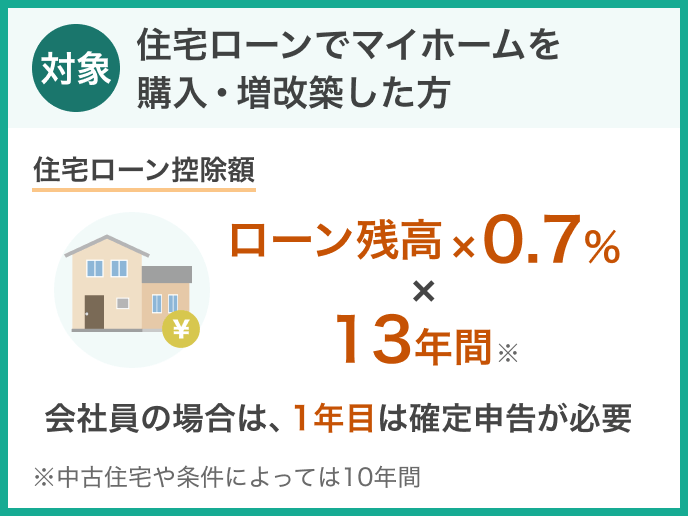

しっかり認識しよう住宅ローン減税!

家を建てる、購入するときにキャッシュで買う人は少なく、皆さん住宅ローンを利用しますね。どこの住宅メーカーに行っても、ネットで調べても必ず出てくる住宅ローン減税。年末の住宅ローンの残高に0.7%、13年間返ってくる💕夢のような控除じゃないですか?でもね、多くの方が勘違いしているんです。

ローン残高が4,000万円だったとします。この0.7%は280,000円です。だから、年末に28万円返ってくるんだ!と思いますが、すべての人に返ってくるわけではありません。そこを勘違いしないようにしましょう!

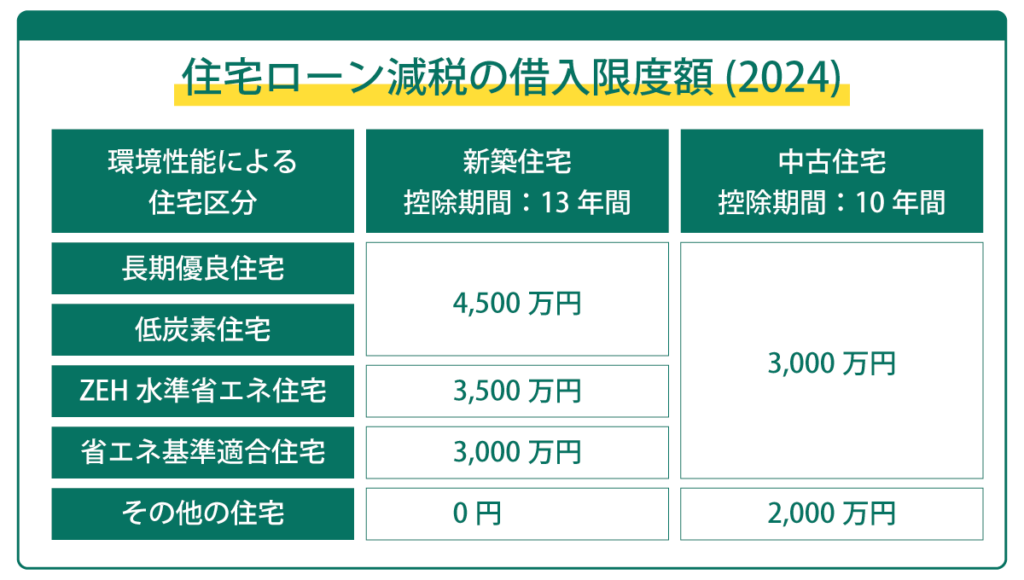

2024年度の住宅ローン控除減税の条件は

長期優良住宅や低炭素住宅なら住宅ローンの借入額の上限4,500万円までで残高の0.7%が控除されます。例えば、6,000万円の住宅ローンの契約していても、認められるのは4,500万円までです。

ZEH水準省エネ住宅では3,500万円、省エネ基準適合住宅では3,000万円が上限です。去年までどんな家でも住宅ローンの控除は受けられましたが、今年からは最低省エネ基準適合住宅でないと控除は受けられません。今、建てようとしている会社が適合住宅かどうかしっかり調べて選びましょう。適合証明書が無ければ受けられないので、ここは重要なポイントです。

この住宅ローンというのは土地と建物、両方の借入金額となります。ここで注意してください。先に土地だけ買って、後から建物を建てる場合、土地のローンが住宅ローンに当たるのか金融機関にしっかり聞きましょう。住宅ローンでなければローン控除は使えません。そもそも住宅ローンは、一般の方が自分の住む家を建てるためのローンで、このローンが今世の中で一番金利が安いローンと言えます。返済期間も35年、今では50年返済もありますね。これも若い方も含め、一般の方に家を持ってもらいたいという願いからです。土地だけ買っても、何のために購入したのかわからなければ住宅ローンとは言えません。

次に、ローン残高が4,000万円で、長期優良住宅の場合、280,000円年末に返ってくるわけではない説明をします。

源泉徴収票を年末か年初に会社からいただけると思います。↓のようなものです。

この源泉徴収票の中の氏名の下、源泉徴収額というところを見てください。そこに280,000と書いてあれば280,000戻ってきます。源泉徴収額というのは、最初にこの人の所得の税金はこのくらいということで毎月予想で税額を給料から引いています。年末に、生命保険などの控除を引いて、税額が決定します。その金額が280,000ということは、それだけ所得が多いということです。

私がいろいろなお客様と接してきましたが、平均して10万円前後が年末にローン控除額として戻っています。ということは、別に上限が4,000万円であることはありません。省エネ基準に適合することはこれからの家づくりでは必須ですが、お金をかけて長期優良住宅や低炭素、ZEH住宅にしなくても、一般的なサラリーマンの方であれば上限3,000万円であっても十分対応できると思います。

住宅ローン控除の勘違い、知らない方が多いです。情報に惑わされず、自分たちはどうなのか、どこに当てはまるのか知ることが重要です。皆さんに後悔しない家づくりをしてほしいと思います。